Presupuesto 2026

> Informe de intervención

> Presupuesto de Gastos

> Presupuesto de Ingresos

> Resumen de Gastos e Ingresos

Presupuesto 2025

Informe de intervención

> Presupuesto de Gastos

> Presupuesto de Ingresos

> Resumen de Gastos e Ingresos

> Anexo de personal

Presupuesto 2024

> Informe de intervención

> Presupuesto de Gastos

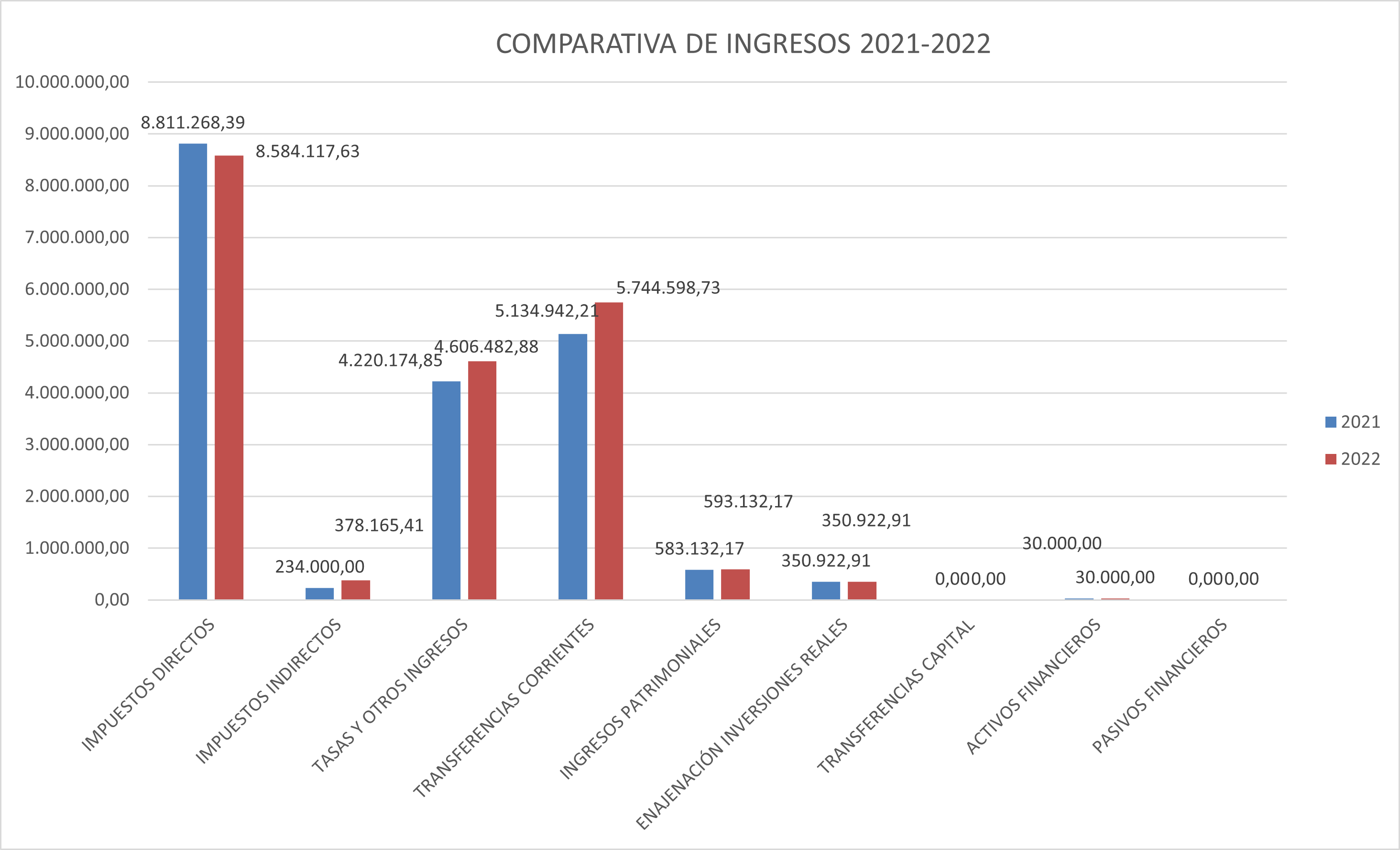

> Presupuesto de Ingresos

> Resumen de Gastos e Ingresos

> Plantilla de Personal

Presupuesto 2023

(Presupuesto 2022 prorrogado)

> Informe de intervención

> Presupuesto de Gastos

> Presupuesto de Ingresos

> Resumen de Gastos e Ingresos

> Plantilla de personal

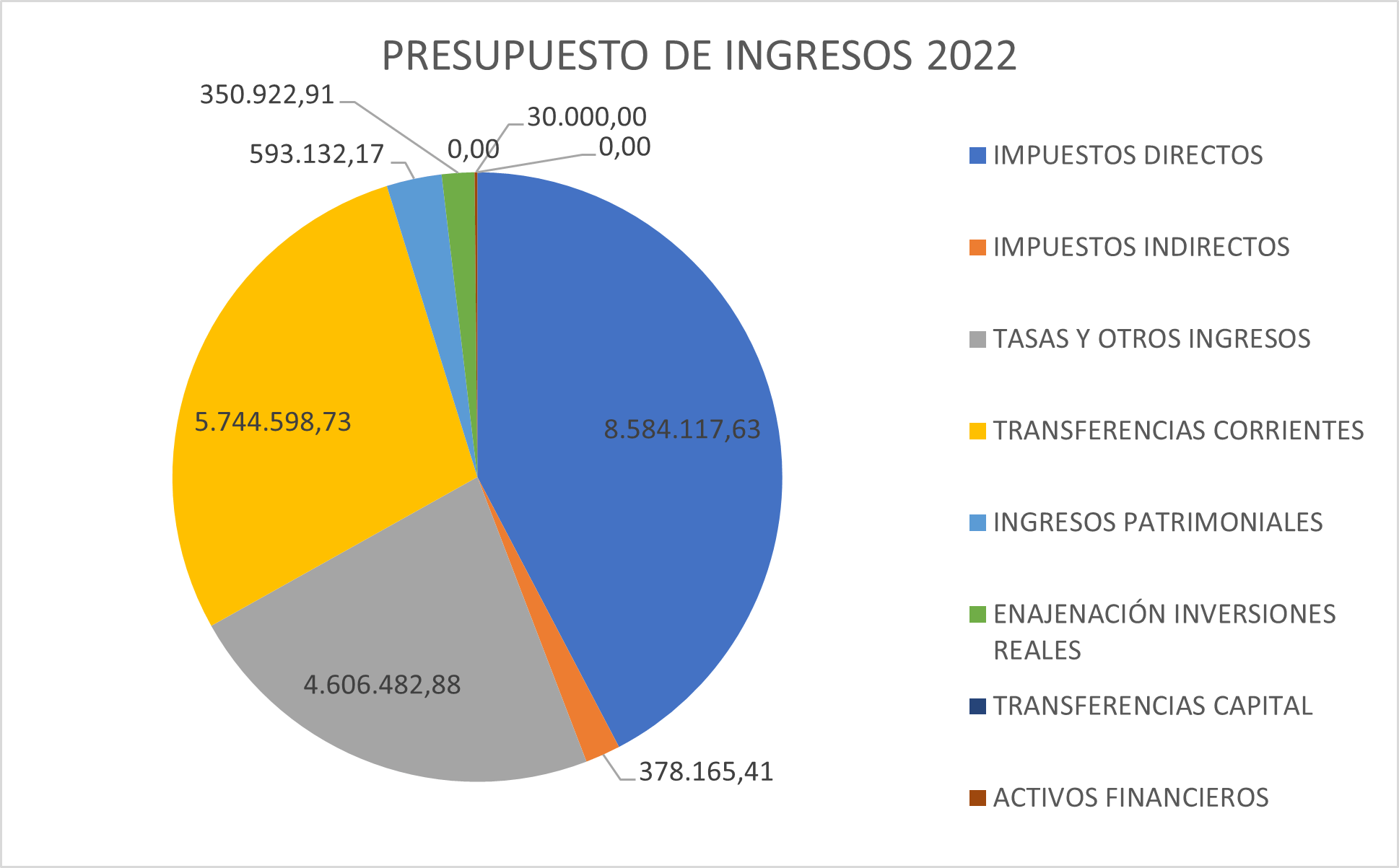

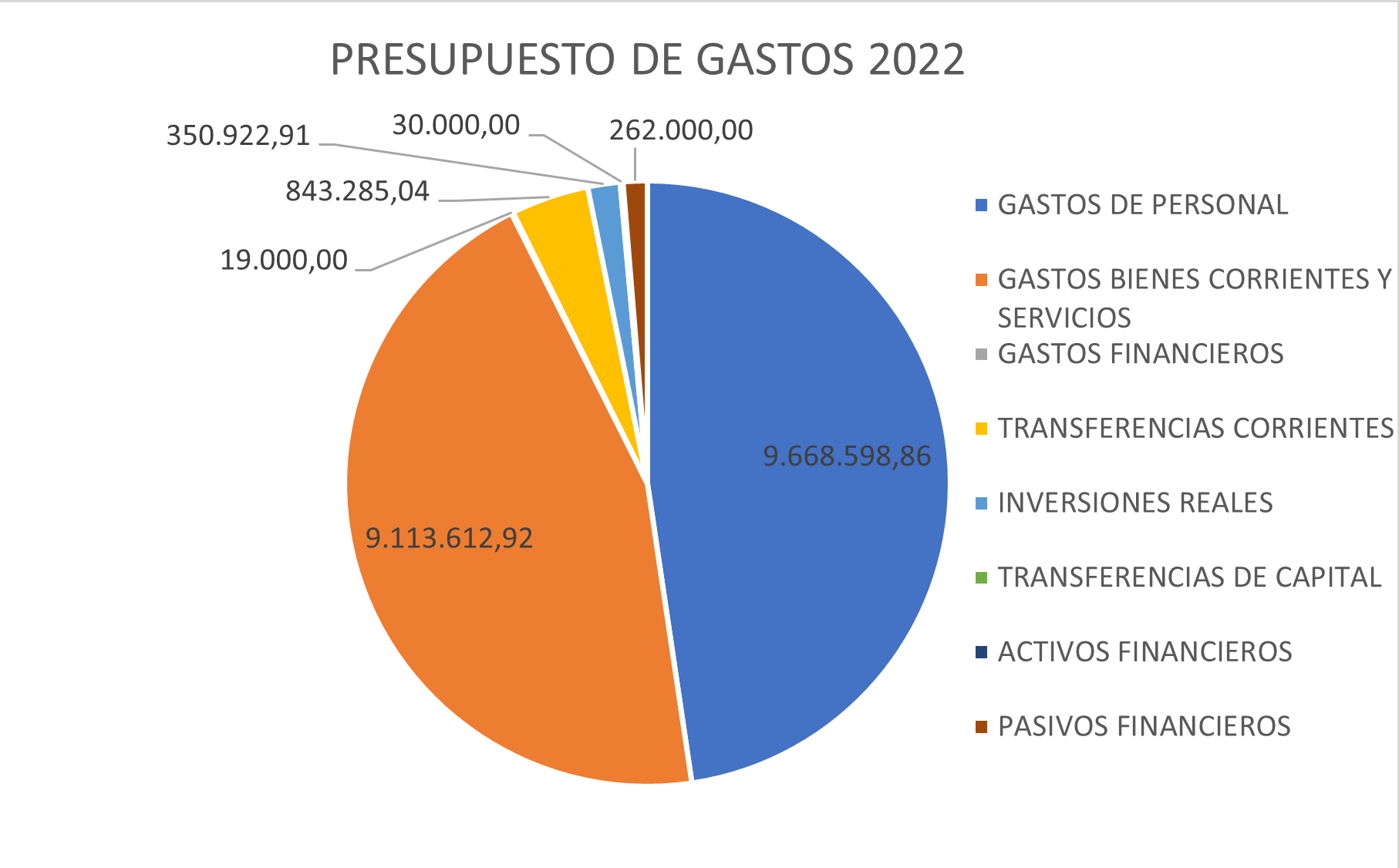

Presupuesto 2022

> Informe de intervención sobre estabilidad presupuestaria y cumplimiento de la regla de gasto

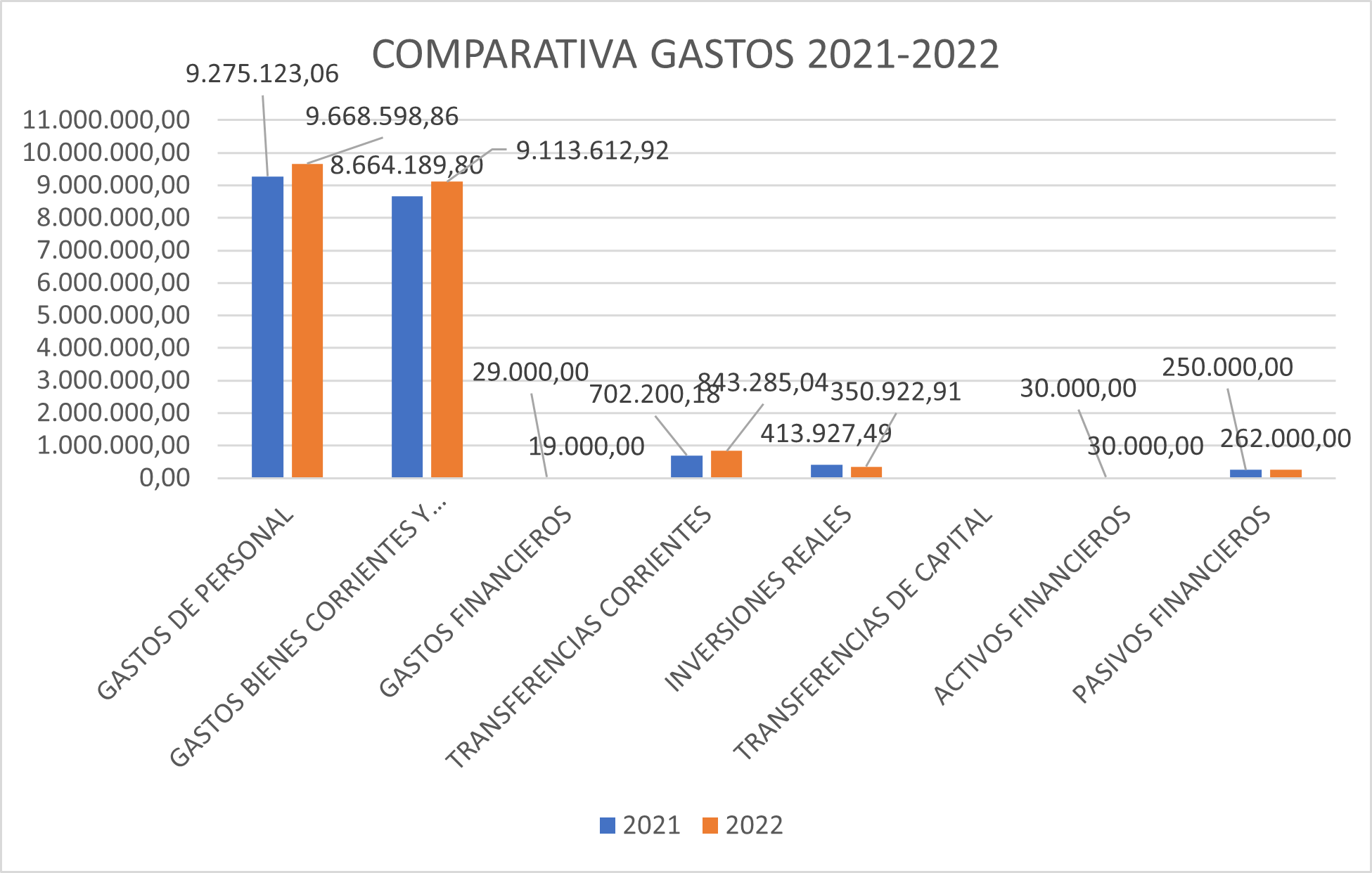

> Presupuesto de Gastos

> Presupuesto de Ingresos

> Anexo de Inversiones

> Anexo de movimientos y situación de la deuda

> Plantilla de personal

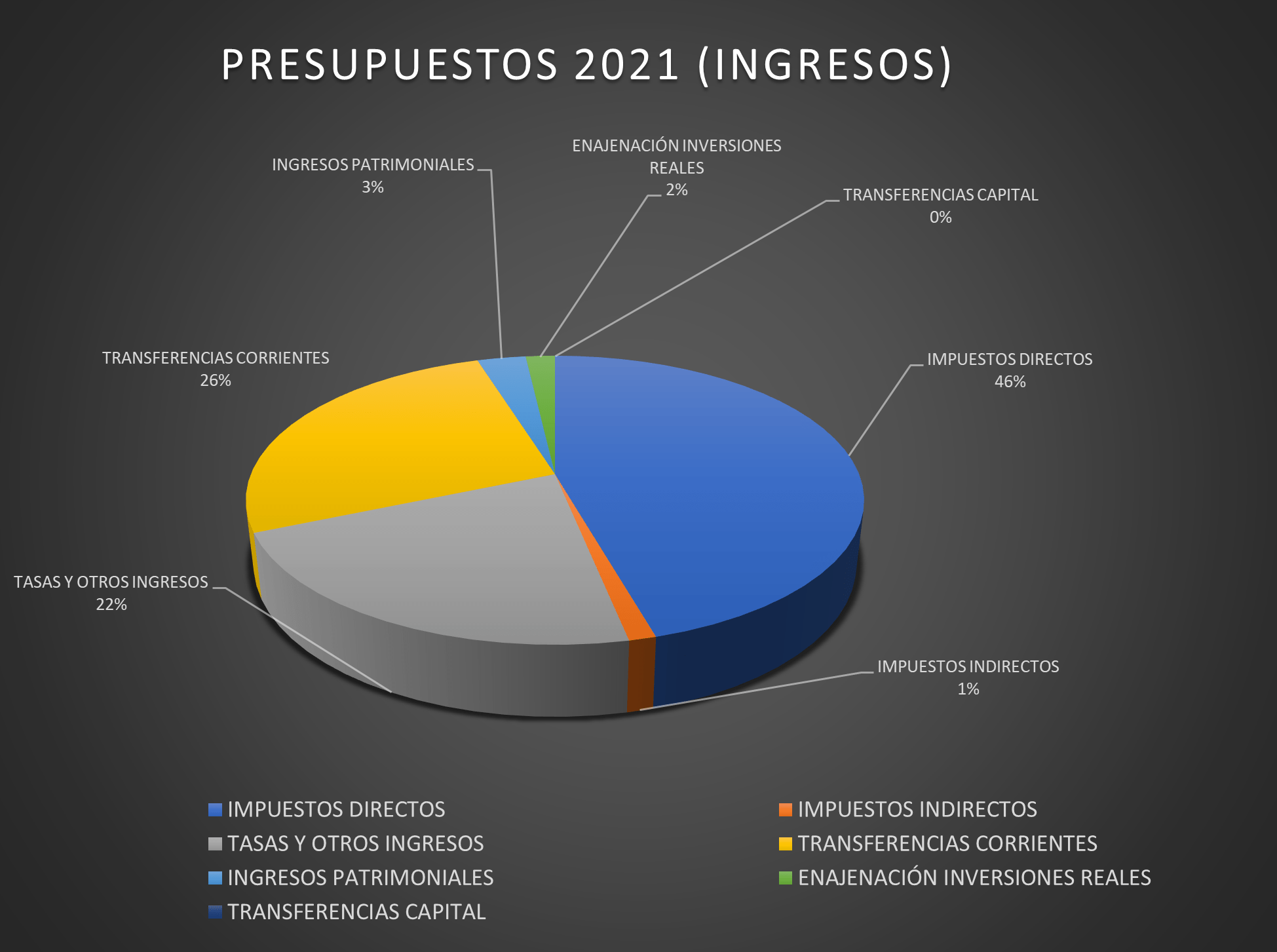

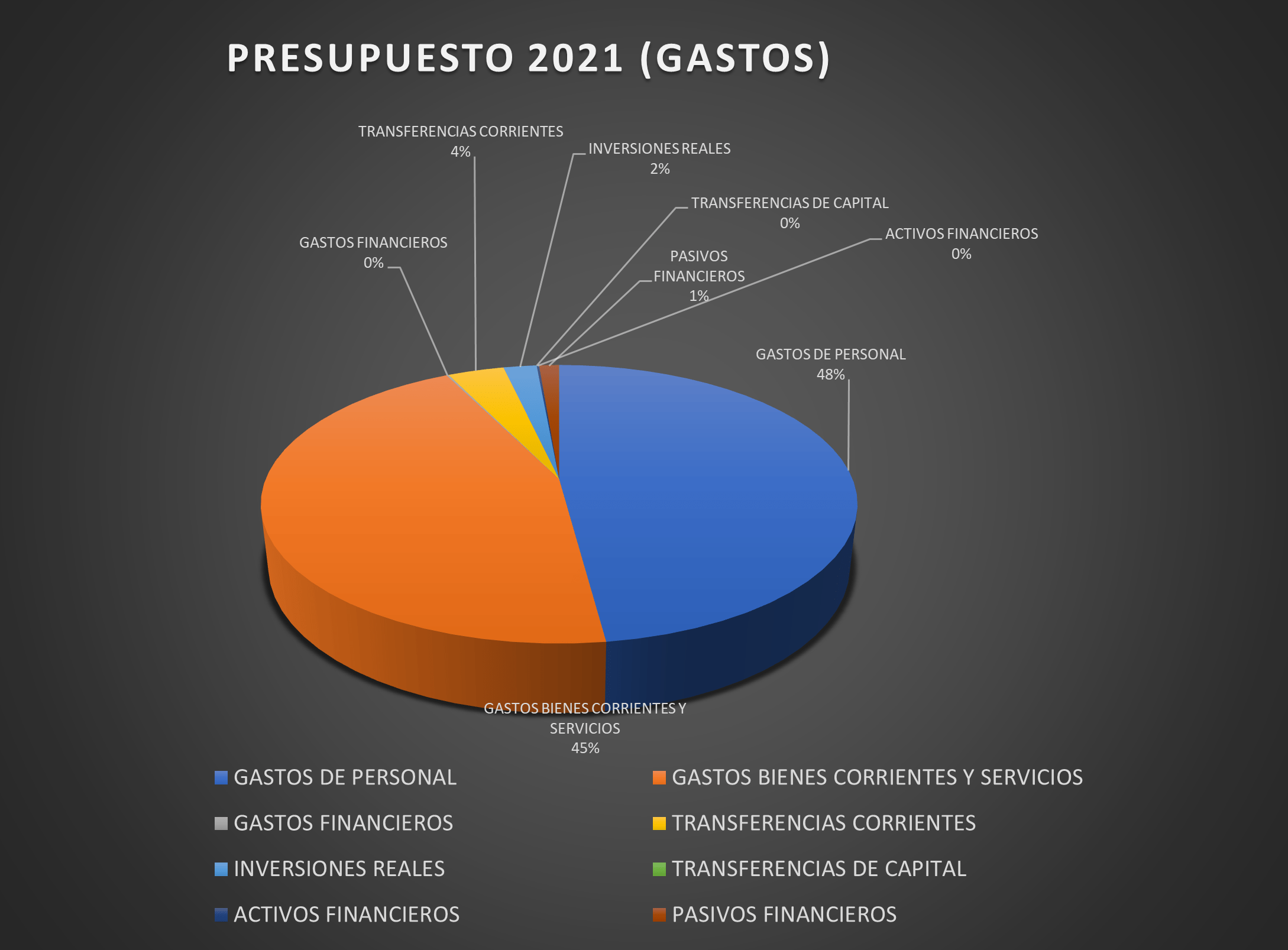

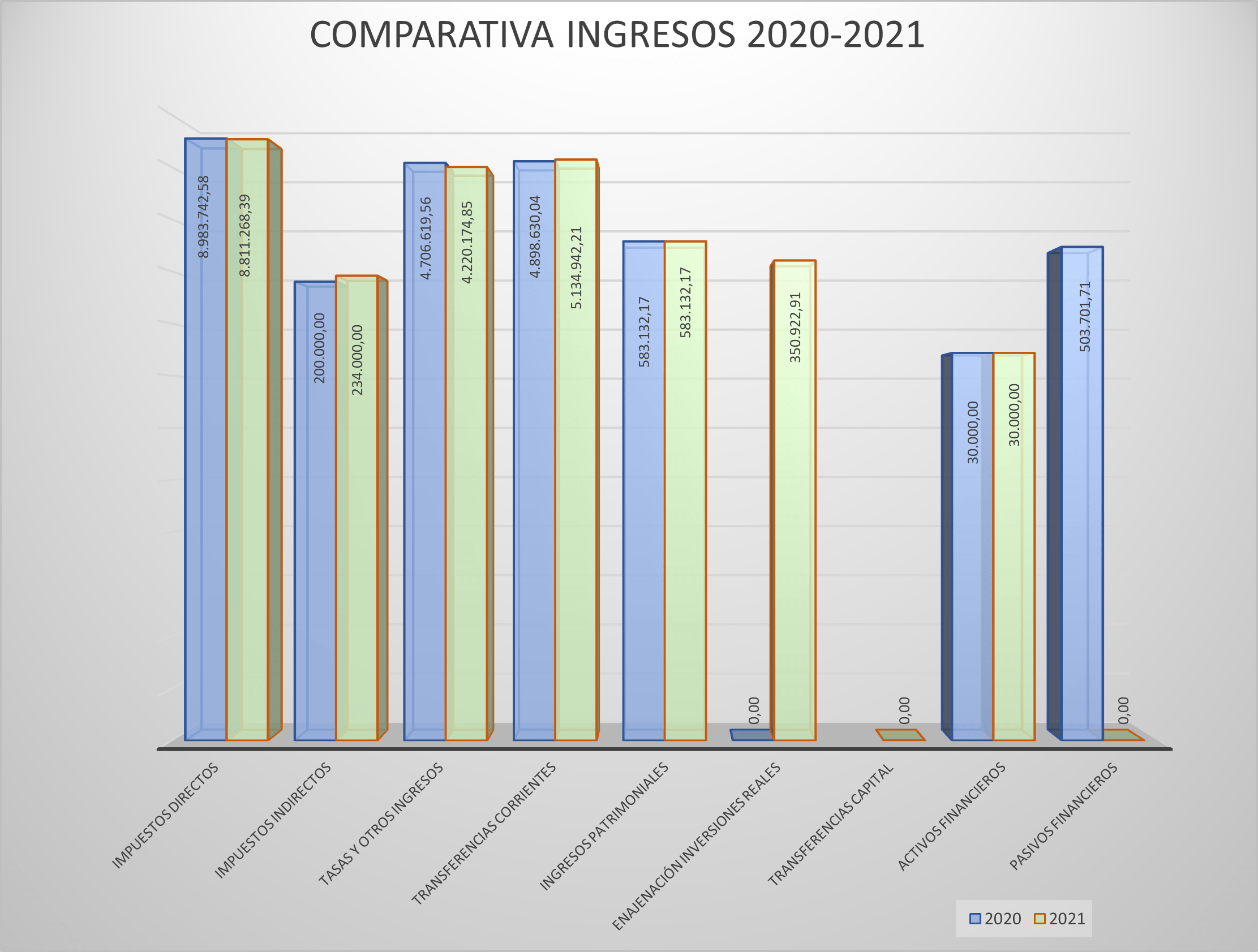

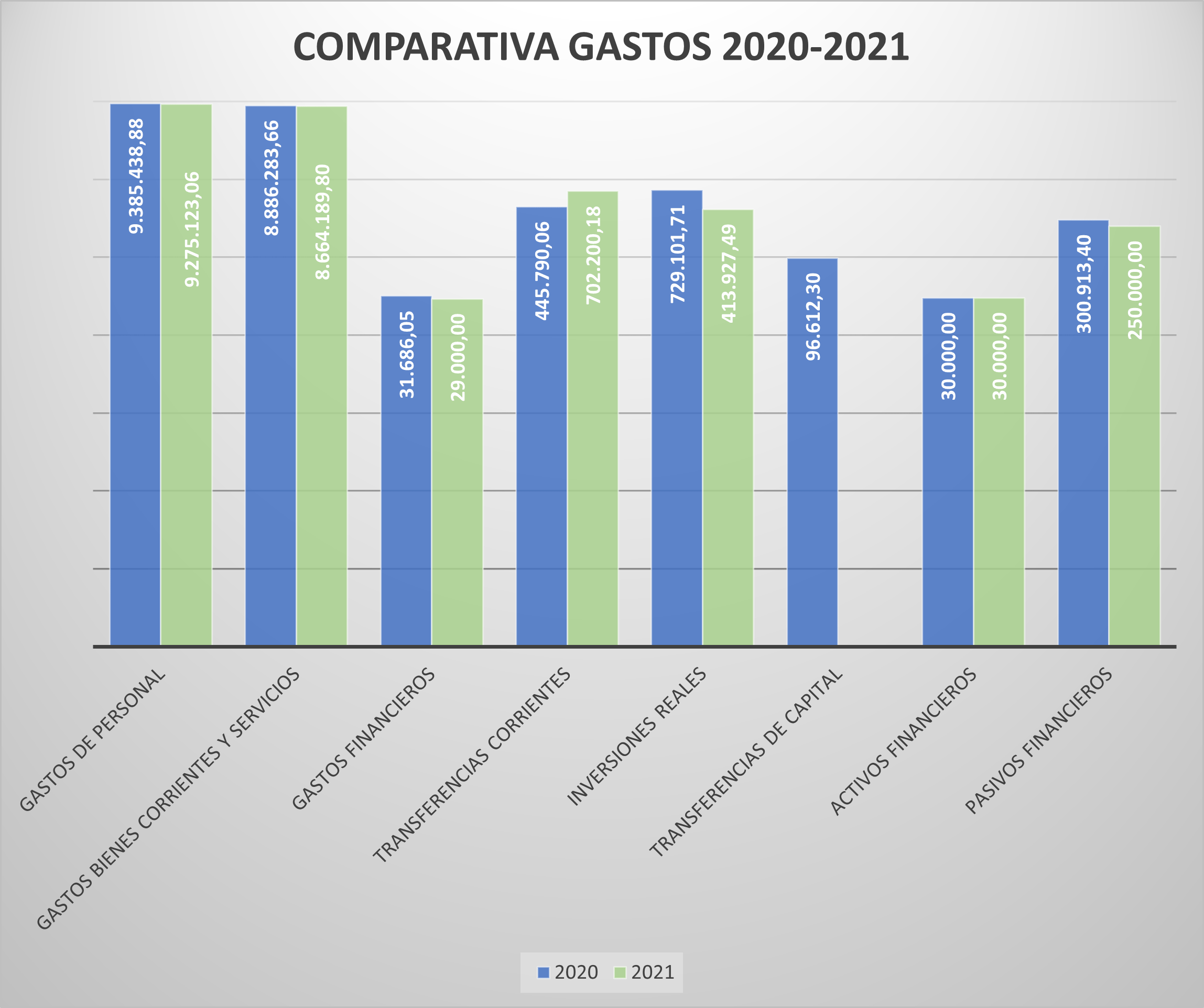

Presupuesto 2021

> Informe de intervención sobre estabilidad presupuestaria y cumplimiento de la regla de gasto

> Presupuesto de Gastos

> Presupuesto de Ingresos

> Anexo de Inversiones

> Anexo de movimientos y situación de la deuda

> Plantilla de personal

Presupuesto 2020

> Informe de intervención sobre estabilidad presupuestaria y cumplimiento de la regla de gasto

> Resumen de Gastos e Ingresos

> Presupuesto de Gastos

> Presupuesto de Ingresos

> Anexo de Inversiones

> Anexo de movimientos y situación de la deuda

> Plantilla de personal

Presupuesto 2019

> Resumen de Gastos e Ingresos

> Presupuesto de Gastos

> Presupuesto de Ingresos

> Anexo de Inversiones

> Anexo de movimientos y situación de la deuda

> Plantilla de personal

Presupuesto 2018

> Resumen Gastos-Ingresos

> Estado de Ingresos

> Estado de Gastos

> Anexo de Inversiones

> Anexo de movimientos y situación de la deuda

> Plantilla del Ayuntamiento

> Resolución de aprobación de la liquidación

Presupuesto 2017

> Presupuestos de gastos

> Resumen de gastos e ingresos

> Presupuesto de ingresos

> Anexo de inversiones

> Anexo de movimientos y situación de deuda

> Plantilla de Ayuntamiento

> Remanente de Tesorería

> Resumen gastos-ingresos por capítulos

> Resolución de aprobación de la Liquidación

Presupuesto 2016

> Presupuesto Ayto. Resumen gastos-ingresos por capítulos

> Presupuesto Ayto. Ingresos

> Presupuesto Ayto. Gastos

> Anexo de Inversiones

> Anexo y movimientos de la deuda

> Plantilla de Personal del Ayuntamiento

> Remanente de Tesorería

> Resumen gastos-ingresos por capítulos

> Resolución de aprobación de la Liquidación

Presupuesto 2015

> Presupuesto general

> Estado de consolidación

> Informes de la Intervención municipal

> Remanente Líquido de Tesorería

> Resumén gastos e ingresos

> Resolución de aprobación de la Liquidación

Presupuesto 2014

> Presupuesto del Ayuntamiento

> Estado de consolidación

> Informes de la Intervención municipal

> Informe Plan de Saneamiento

> Rematente de tesorería

> Resumen Gastos-Ingresos por capítulos

> Resolución de aprobación de la Liquidación

Presupuesto 2013

> Informe Plan de Saneamiento

> Resultado Presupuestario

> Remanente de tesorería

> Resumen Gastos e Ingresos por Capítulos

> Resolución de aprobación de la liquidación

Presupuesto 2012

> Presupuesto municipal

> Resumen de ingresos y gastos

> Presupuesto de ingresos

> Presupuesto de gastos